دبیت کارت چیست و نحوه استفاده از آن چگونه است؟

حتما شما هم در زمینه پرداخت ارزی وقتی با انواع کارت اعتباری خارجی آشنا میشوید، میخواهید بدانید که هر یک از آنها چه ویژگیهایی دارند و چه تفاوتی بین کارتهای اعتباری وجود دارد؟ در این مقاله میآموزید که دبیت کارت (Debit Card) چیست و نحوه استفاده از آن چگونه است؟ همچنین با تفاوت دبیت کارت و کردیت کارت آشنا میشوید.

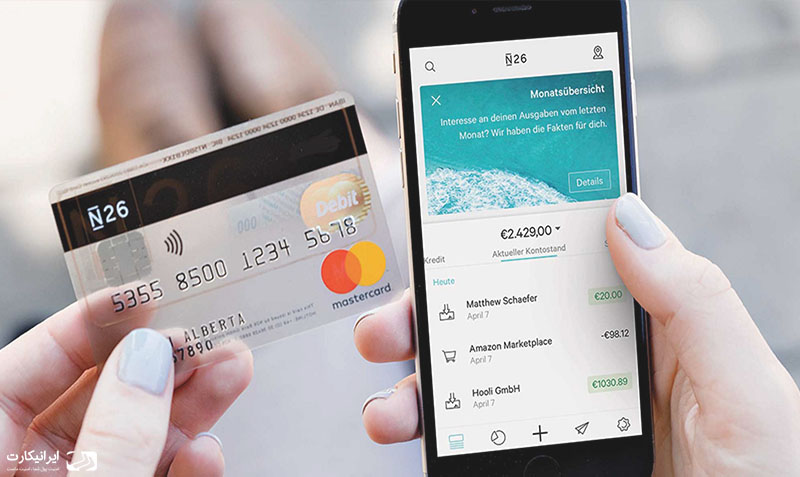

دبیت کارت (Debit Card) چیست ؟

دبیت کارت (Debit Card) یک کارت اعتباری بانکی، مانند کارتهای اعتباری ایرانی است که به حساب جاری بانکی وصل میشود و از آن میتوان در هر جایی که کارت اعتباری پذیرفته میشود، استفاده کرد. با استفاده از دبیت کارت میتوانید در مراکز خرید و مرکزهای تجاری به حساب جاری خود دسترسی داشته باشید و از آن پول برداشت کنید. همچنین میتوانید دبیت کارت را در دستگاه خود پرداز (ATM) استفاده کنید.

روی دبیت کارتها لوگوی مسترکارت یا ویزاکارت هک شده و این یعنی به شرکتهای این دو کارت اعتباری اصلی مرتبط میباشد.

نحوه استفاده از دبیت کارت

وقتی در فروشگاهی برای پرداخت، از debit card خود استفاده میکنید، فروشنده به اندازه مبلغ قابل پرداخت، از حساب شما برداشت میکند، ولی ممکن است این برداشتها به صورت تراکنشهای معلق نشان داده شود. در واقع بانک مبلغ مورد نظر را مسدود نگه میدارد، تا این که فروشنده با ارسال تراکنشهای خود آن را کامل کرده و پول از حساب شما کسر شود. در این صورت تراکنشهای معلق وارد تراکنشهای تسویه شده میشوند.

ممکن است مدت زمانی طول بکشد که برخی از فروشندگان، تراکنشها را کامل کنند و شما به مرحله تسویه برسید. در این صورت تراکنش شما ممکن است تا چندین روز به صورت معلق باقی بماند. به همین دلیل برداشت وجه از حساب شما ممکن است 24 ساعت یا بیشتر زمان ببرد و وجه پرداختی توسط بانک نگهداری شود. در واقع دبیت کارت مناسب افرادی است که بر اساس بودجه مشخصی خرج میکنند. همچنین برای برداشت وجه از حساب خود، میتوانید از پین کد دبیت کارت استفاده کنید یا فاکتور خرید امضا کنید.

نکات مهم و ضروری در استفاده از دبیت کارت

و در نهایت سوالی که بعد از شناخت دبیت کارت، انواع آن، نحوه استفاده از دبیت کارت و… مطرح میشود این است که در زمان استفاده از دبیت کارت، چه نکاتی را رعایت کنیم؟

- توجه به کارمزد دریافت وجه، که هر بار شما از دبیت کارت خود برداشت انجام دهید، کارمزدی از شما کسر میشود.

- استفاده از دبیت کارتها حتی در بعضی مواقع، آسانتر از کردیت کارتها میباشد. به این صورت که هنگام انجام معاملات فقط پین کد و شماره کارت وارد میشود.

- با استفاده از دبیت کارتها، میتوانید مانند کارتهای اعتباری از دستگاههای کارتخوان، وجه نقد دریافت کنید.

تفاوت دبیت کارت و کردیت کارت

کردیت کارتها نیز مانند دبیت کارتها برای خرید و سایر معاملات مالی استفاده میشوند. با این تفاوت که کردیت کارتها به حساب جاری شما متصل نیستند. در واقع کردیت کارتها توسط بانکها یا شرکتها با اعتبار مشخصی صادر میشوند و میتوان گفت که کردیت کارتها، ابزار مناسبی برای دریافت وامهای کوتاه مدت هستند.

اضافه شدن مبلغ خرید به موجودی منفی شما، از جمله تفاوت دبیت و کردیت است و شما مبلغ را به بانک یا شرکتهای صادر کننده کارت، بدهکار هستید. معمولا به مدت 1 ماه فرصت دارید تا بدهی خود را تسویه کنید. در غیر اینصورت به آن بهره تعلق میگیرد و شما باید بهره آن هم پرداخت کنید. ولی در دبیت کارتها چنین نیست و شما دقیقا مطابق با موجودی حساب خود خرید و معامله میکنید.

به عبارت بهتر برای کردیت کارت، وقتی به بانک مراجعه میکنید، بانک اول سابقه مالی شما را بررسی میکند که سو استفاده مالی، عدم پرداخت اقساط بانکی، دیرکرد پرداخت کرایهها و … را نداشته باشید. سپس میزان اموال شما برآورد میشود و بررسی میکند که شما خانه، ماشین و … داشته باشید. در نهایت اعتبار خاصی را برای شما مشخصی میکند و Credit card به شما تعلق میگیرد.

پس از دریافت کارت حتی در صورتی که در کارت شما موجودی نباشد، میتوانید بسته به اعتبارتان از کارت استفاده کنید.

این مطلب صرفا برای افزایش آگاهی شما عزیزان تهیه شده است و جنبه آموزشی دارد. ایرانیکارت مسئولیتی در قبال استفاده از این محتوای آموزشی نخواهد داشت.

سخن نهایی

در این مقاله آموختید که دبیت کارت چیست و با انواع آن آشنا شدید. همچنین نحوه استفاده از دبیت کارت و نکات مربوط به آن را آموختید. آیا شما تجربه استفاده از دبیتکارتها را داشتهاید؟ در صورت نیاز به راهنمایی در زمینه استفاده از debit card و خرید دبیت کارت بین المللی میتوانید از مشاورههای کارشناسان ایرانیکارت بهرهمند شوید.

-

سلام با امید که سلامت باشید .من یه سوال داشتم که من خودم در ایران هستم و در آمریکا در یک بانگ حساب باز کردم و دیبیت کارت اختیار کردم الان اونا گفتند که ما به شما دیبیت کارت مفرستیم حالا این دیبیت کارت چجوری مفرسته از کدام طریق دستم میرسه و یا اینکه اینجا تو ایران برایم ادرس بانک میده از اونجا تحویل بیگیرم ؟اگر لطف بکنین معلومات بدهید.

آیا این نظر برایتان مفید بود؟-

سلام و احترام

کاربر گرامی، متاسفانه در این رابطه اطلاعاتی موجود نمیباشد.

پایدار باشیدآیا این نظر برایتان مفید بود؟

-

-

برای دریافت ماستر دیبت کارت میتوانید به بانک های خصوصی افغانستان مراجعه کنید. بانک ها برای اتباع بیگانه ماستر کارت کردیت کارت دیبت کارت اراعه میکند. فقط کافیه پاسپورت داشته باشی.

آیا این نظر برایتان مفید بود؟-

سلام و احترام

کاربر گرامی، از دیدگاه شما متشکریم

پایدار باشیدآیا این نظر برایتان مفید بود؟

-

-

به کمک دبیت کارت ، میتونم درآمد دلاریم رو دریافت کنم ؟

( چون باید داخل استیم ثبت نام کنم و اطلاعات بانکی و سوییفت کد ارایه بدم )

آیا امکان پذیر هست ؟آیا این نظر برایتان مفید بود؟-

سلام و احترام

کاربر گرامی، بستگی به سایت مورد نظر شما دارد که پرداختیهای خود را از چه طریقی انجام دهد.

پایدار باشیدآیا این نظر برایتان مفید بود؟

-

-

آیا با دبیت کارت می شود از سایتهای معتبر خرید آنلاین کرد؟ آیا امکان تبدیل دبیت به کردیت کارت بعد از افتتاح حساب وجود دارد؟

آیا این نظر برایتان مفید بود؟-

سلام و احترام

بله شما میتوانید از دبیت کارت از سایتهای معتبر آنلاین خرید کنید.

امکان تبدیل دبیت کارت به کردیت کارت وجود ندارد.

پایدار باشیدآیا این نظر برایتان مفید بود؟

-

-

ممنون از اطلاع خوبتان

لطفا بفرمایید ماایراینان که تحریم هستیم چطور میتوانیم دبیت کارت ایا ویزا کارت داشته باشیم ممنون میشومآیا این نظر برایتان مفید بود؟-

سلام و احترام

کاربر گرامی، در ایران صرفا برای پرداخت اینترنتی با وی پی ان امکان استفاده از کارتهای بین المللی میباشد. برای دریافت کارت اعتباری بین المللی میتوانید از خدمات شرکتهای واسطه همچون ایرانیکارت استفاده نمایید.

پایدار باشیدآیا این نظر برایتان مفید بود؟

-

-

سلام میشه با دیبیت کارت ایرانی به پی پال وصل شد

آیا این نظر برایتان مفید بود؟-

سلام و احترام

کاربر گرامی، کارتهای اعتباری ایرانی قابلیت اتصال به پی پال را ندارند. برای استفاده از سرویس پی پال، از خدمات پی پال ایرانیکارت استفاده نمایید.

پایدار باشیدآیا این نظر برایتان مفید بود؟

-

-

سلام درود بر شما

مستر کارت ، ویزیت کارت ، دیبایت کارت ، پلوتنیوم کارت ها چه تفاوت دارند از هم و کار کرد همه شان چجوری می باشد ؟

در کسانیکه در ایران هستند چجوری مستر کارت بدست آورد البته برای خود ایرانی ها شاید مشکل نباشد ولی مهاجرین را میگویم.آیا این نظر برایتان مفید بود؟-

سلام و احترام

ویزا و مسترکارت شبکه مالی هستند. دبیت و کردیت و پریپید نوع کارت هستند. پلاتینیوم سطح بالایی از کارت های متصل به حساب بانکی میباشد. برای دریافت کارت های متصل به حساب بانکی باید به صورت حضوری یا وکالتی اقدام بفرمایید. برا این منظور میتوانید از خدمات افتتاح حساب بانکی در ترکیه استفاده کنید.

پایدار باشیدآیا این نظر برایتان مفید بود؟

-

-

سلام خسته نباشید میخواستم بدونم برای استفاده از دبیت کارت محدودیتی نداریم چون تحریم هستیم و این که هر بانکی حساب داشته باشیم میتونیم از طریق همون بانک اقدام کنیم؟ چون من میخوام باهاش از خود سایت پلی استیشن قسمت فروشگاهش خرید کنم چون قیمت گیفت کارت خیلی گرونه… ممنون میشم راهنمایی کنید با تشکر

آیا این نظر برایتان مفید بود؟-

سلام و احترام

کاربر گرامی، به دلیل تحریمهای اعمال شده تحت شرایط خاصی میتوان به افتتاح حساب کارتهای اعتباری اقدام و از آنها استفاده کرد. بله در هر بانکی که حساب داشته باشید از طریق همان بانک میتوانید اقدام کنید.

پایدار باشیدآیا این نظر برایتان مفید بود؟

-